2024年4月16日

Q. 最近よく目にする、定額減税とは?

A. 2024年3月28日に税制改正関連法が

成立したことによる、税制施策です。

1人当たり計4万円の所得税・住民税の定額減税を

2024年6月に実施されます。

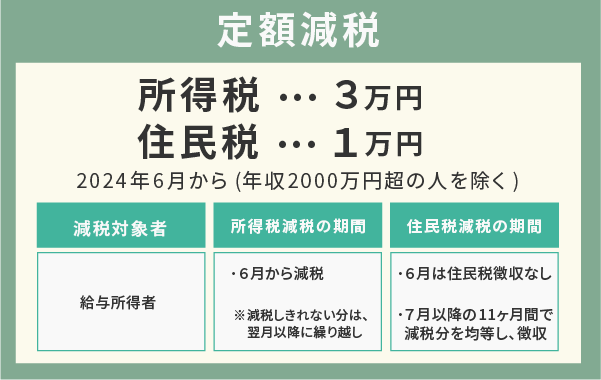

| 理由 | 物価上昇による家計負担の軽減 |

|---|---|

| 期間 | 所得税減税:2024年6月~ 住民税減税:2024年6月〜 |

| 内訳 | 所得税減税:3万円 住民税減税:1万円 |

| 対象条件 | 納税者および扶養家族 年収2,000万円超は対象外 |

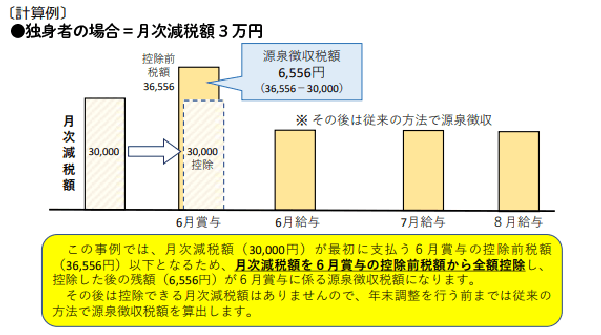

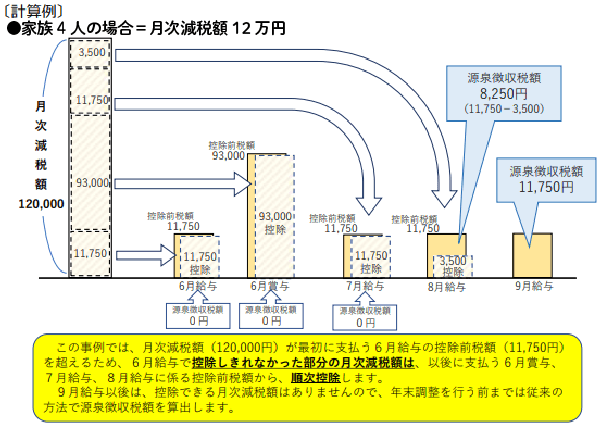

定額減税の内訳例

単身(扶養家族がいない)の場合は納税額も多い傾向のため、

1回あるいは複数回で満額の減税となります。

扶養家族がいる場合は納税額が少ない傾向のため、下記のとおり減税を満額受けきれない場合もあります。

満額減税されなかった場合は、減税しきれいないと見込まれる額を複数回で減額される事となります。

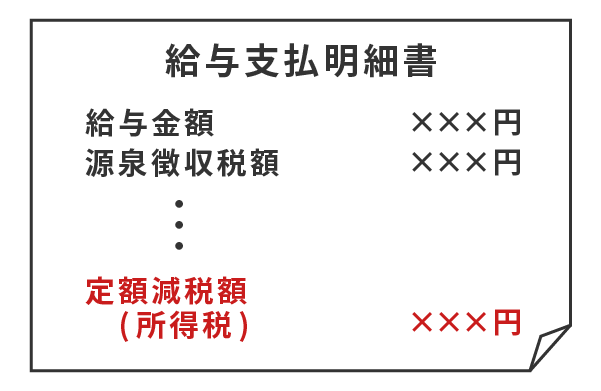

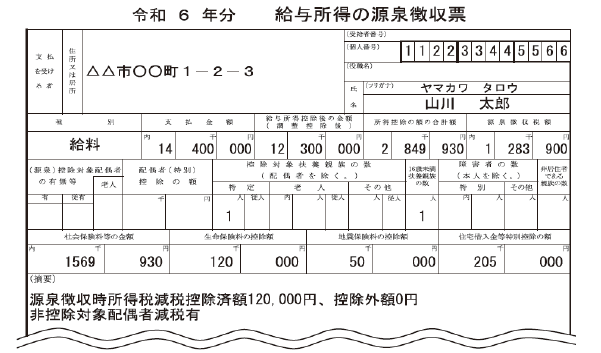

給与明細・源泉徴収票への記載

定額減税額を控除した給与等の支払明細には、定額減税を実施した証明として、

月次減税額のうち、実際にその月に控除した額を記載しなければなりません。

※「定額減税額(所得税)××円」「定額減税××円等が認められています

※別紙を添付するなど別の方法で交付することも可能

年末調整後に発行する源泉徴収票にも、

控除額を摘要欄に記載しなければなりません。

源泉徴収票には、「実際に控除した定額減税額」と

「年調所得税額から控除しきれなかった額」(控除外額)を

記載します。

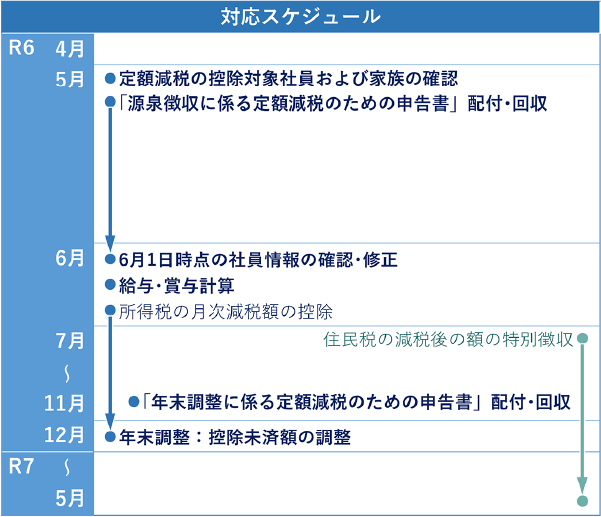

【まとめ】給与支払者(会社)が行わなければならないこと

■所得税

1.令和6年6月1日以降に支払給与等に対する源泉徴収額から定額減税額を控除する事務

2.年末調整の際に、清算を行う事務

■住民税

1. 令和6年6月の住民税は特別徴収されてません

2. 令和6年7月~令和5年まで、減税額を差し引いた額で特別徴収します

当社では今回の定額減税に対する事務等にも

対応した各種給与システムをお取り扱いしています